SaaSビジネスの成長が加速する現代において、多くの企業が「売上は伸びているのに利益が残らない」という課題に直面しています。その根本原因は、顧客一人あたりの経済性、すなわち「ユニットエコノミクス」の悪化にあるかもしれません。ユニットエコノミクスは、事業の健全性と持続可能性を判断するための、いわばビジネスの健康診断書です。本記事では、SaaSビジネスの羅針盤とも言えるユニットエコノミクスの基本から、主要KPIであるLTVとCACの計算方法、業界ベンチマーク、そして具体的な改善戦略までを、豊富な事例や数値を交えながら網羅的に解説します。

この記事でわかること

- SaaSにおけるユニットエコノミクスの本質的な重要性

- LTV(顧客生涯価値)とCAC(顧客獲得コスト)の正確な計算方法と実践的なシミュレーション

- LTV/CAC比率やペイバック期間など、主要指標の業界別ベンチマークと目標設定

- ユニットエコノミクスを改善するための具体的なアクションプランとフレームワーク

- 投資家が企業の成長性を評価する際にユニットエコノミクスをどう見るか

ユニットエコノミクスとは:SaaSビジネスの健全性を測る羅針盤

ユニットエコノミクスとは、事業における最小単位(ユニット)あたりの経済性を測る指標です。SaaSビジネスにおいては、一般的に「顧客1人あたり」または「1契約あたり」の採算性を指します。具体的には、顧客一人から生涯にわたって得られる利益(LTV)が、その顧客を獲得するためにかかったコスト(CAC)をどれだけ上回っているかを確認することで、ビジネスモデルの持続可能性と成長性を精密に評価します。

なぜユニットエコノミクスがこれほどまでに重要視されるのでしょうか。それは、SaaSビジネスが月額課金(MRR)や年額課金(ARR)をベースにした継続収益モデルであり、初期に投下した顧客獲得コストを長期にわたって回収する構造を持つためです。たとえ全体の売上が順調に伸びていても、ユニットエコノミクスが赤字(LTV < CAC)であれば、それは顧客が増えれば増えるほど赤字が膨らむ「死の谷」へと向かっている危険な兆候です。逆に、健全なユニットエコノミクスは、事業がスケール可能であり、マーケティングや営業への追加投資が将来の大きな利益となって返ってくることを証明します。シリーズA以降の資金調達を目指すスタートアップにとって、投資家はARRグロース戦略の妥当性を判断する上で、このユニットエコノミクスの健全性を極めて重要な判断材料とします。

ポイント

ユニットエコノミクスは、単なる経営指標ではなく、SaaSビジネスの成長エンジンが正しく機能しているかを確認するための不可欠な計器です。これを無視した経営は、霧の中を羅針盤なしで航海するようなものです。

LTV(顧客生涯価値)の計算方法と改善レバー

LTV(Life Time Value:顧客生涯価値)は、一人の顧客が契約を開始してから解約するまでの期間全体で、自社にもたらす平均的な「利益」の総額を示す指標です。LTVを正確に把握することは、顧客獲得に上限いくらまでコストをかけられるか(CACの上限)を科学的に判断する上で不可欠です。

LTVの計算方法は複数存在しますが、SaaSビジネスで最も一般的に用いられる、実用的な計算式は以下の通りです。

LTVの計算式

LTV = 平均顧客単価(ARPA) ÷ 解約率(Churn Rate)

【計算シミュレーション】

- 企業A: 平均月額単価(ARPA)が5,000円、月次チャーンレートが3%のB2C向けSaaS

- 企業B: 平均月額単価(ARPA)が50,000円、月次チャーンレートが1%のB2B向けSaaS

それぞれのLTVを計算してみましょう。

- 企業AのLTV:

5,000円 ÷ 0.03 = 約166,667円 - 企業BのLTV:

50,000円 ÷ 0.01 = 5,000,000円

このように、ARPAとチャーンレートがLTVに与える影響は絶大です。LTVを最大化するためには、以下の3つの改善レバーを戦略的に動かすことが求められます。

| 改善レバー | 具体的なアクション例 | 関連する内部リンク |

|---|---|---|

| 平均顧客単価(ARPA)の向上 | ・アップセル: 上位プランへのアップグレード促進(機能制限の解除、利用可能ユーザー数の増加など)<br>・クロスセル: 関連プロダクトやアドオン機能の追加提案<br>・料金プランの最適化: 価格設定を定期的に見直し、価値ベースの価格設定(Value-Based Pricing)へ移行する<br>・付加価値の高い新機能: 顧客の強いニーズに応える機能を開発し、価格改定や新プランとして提供する | 価格設定の最適化 |

| 解約率(Churn Rate)の低減 | ・カスタマーサクセスの強化: 顧客が製品価値を最大限に引き出せるよう、能動的に支援する<br>・オンボーディングの最適化: 初期体験を改善し、早期の離脱を防ぐ<br>・利用データ分析: 解約の予兆(ログイン頻度の低下、特定機能の未使用など)を検知し、先回りしてフォローアップする<br>・NPS(ネットプロモータースコア)の活用: 顧客の声を収集し、製品やサービス改善に活かす | チャーンレートの重要性 |

| 顧客寿命(Customer Lifetime)の長期化 | ・年間契約へのインセンティブ: 月額払いよりも割引率を高めに設定し、長期契約を促進する<br>・ロイヤルティプログラム: 長期利用顧客向けの限定コンテンツや特典を提供する<br>・コミュニティ形成: ユーザー同士が交流できる場を提供し、製品へのエンゲージメントと愛着を高める | - |

これらの施策は単独で行うのではなく、複合的に組み合わせることで相乗効果を生み出します。

CAC(顧客獲得コスト)の正しい算出法と削減戦略

CAC(Customer Acquisition Cost:顧客獲得コスト)は、新規顧客を一人獲得するためにかかった費用の総額です。CACを正しく算出し、LTVとのバランスを常に監視することが、利益を伴った持続可能な成長の絶対条件です。

CACは、以下の計算式で算出します。ここで重要なのは、広告費だけでなく、関連する人件費やツール費用など、全てのコストを含めることです。

CACの計算式

CAC = (特定の期間にかかった営業・マーケティング費用の合計) ÷ (その期間で獲得した新規顧客数)

【計算シミュレーション】

あるSaaS企業が、特定の四半期(3ヶ月)で以下の費用をかけ、300社の新規顧客を獲得したとします。

- マーケティング費用(広告費、SEO委託費など): 600万円

- 営業チームの人件費(給与、インセンティブ): 900万円

- マーケティング・営業ツールの利用料(CRM, MAなど): 150万円

CAC = (600万円 + 900万円 + 150万円) ÷ 300社 = 55,000円

この企業のCACは55,000円となります。CACを戦略的に削減するには、以下のような多角的なアプローチが必要です。

- マーケティングチャネルの最適化: 各チャネル(Google広告, Facebook広告, SEO, etc.)ごとのCACを算出し、費用対効果(ROAS)が最も高いチャネルに予算を重点的に配分する。

- インバウンドマーケティングの強化: 質の高いブログ記事、ホワイトペーパー、ウェビナーなどのコンテンツを作成・発信し、広告に頼らずとも自然に見込み客が集まる仕組みを構築する。

- コンバージョン率(CVR)の改善: A/Bテストなどを通じてランディングページ(LP)のメッセージやデザインを最適化(LPO)したり、入力フォームの項目を減らして簡素化(EFO)したりすることで、ウェブサイトからのトライアル登録率や資料請求率を高める。

- リファラル(紹介)プログラムの活用: 既存顧客に友人や同僚を紹介してもらうことでインセンティブを提供する。紹介経由の顧客は、一般的にLTVが高く、CACが低い傾向にあります。

- セールスプロセスの効率化: The Model型の分業体制を導入するなどして、営業担当者が生産性の高い活動に集中できる環境を整える。

こういう人におすすめ

・広告費を増やしても、以前ほど新規顧客が獲得できなくなったと感じるマーケティング担当者

・営業チームの規模は拡大しているが、一人あたりの契約獲得数が伸び悩んでいる営業責任者

LTV/CAC比率の業界ベンチマークと目標設定

LTV/CAC比率は、LTVをCACで割ることで算出される、ユニットエコノミクスの健全性を一目で判断できる最重要指標です。この比率は、顧客獲得に投じたコスト1円あたり、どれだけの生涯価値を生み出しているかを示します。

LTV/CAC比率の計算式

LTV/CAC比率 = LTV ÷ CAC

一般的に、SaaSビジネスにおけるLTV/CAC比率は3倍以上が健全な水準とされています。これは「3x Rule」とも呼ばれ、多くのVCが投資判断の基準として用いています。

- 1倍未満: 危険水域。顧客を獲得するたびに損失が出ている状態。早急なビジネスモデルの見直しが必要。

- 1倍〜3倍未満: 要改善。コストを回収するのに時間がかかりすぎ、キャッシュフローを圧迫する。LTV向上かCAC削減が急務。

- 3倍以上: 健全な状態。効率的な成長サイクルが回っており、追加投資を検討すべき段階。

- 5倍以上: 成長機会の損失? あまりに比率が高すぎる場合、成長を加速させるためのマーケティングや営業への投資が不足している可能性も示唆されます。

以下は、SaaSのビジネスモデル別のLTV/CAC比率のベンチマークです。自社の立ち位置を客観的に把握しましょう。

| ビジネスモデル | LTV/CAC比率の目安 | 特徴 |

|---|---|---|

| B2B SaaS (SMB向け) | 3倍〜4倍 | セールスサイクルは短いが、競争が激しくチャーンレートが高めになる傾向がある。 |

| B2B SaaS (エンタープライズ向け) | 4倍〜5倍以上 | セールスサイクルは長いが、一度契約するとチャーンしにくく、LTVが非常に高くなる。 |

| B2C SaaS | 2倍〜3倍 | CACは低いが、顧客単価も低く、解約も容易なため、比率が低めに出やすい。バイラルでの拡散が鍵。 |

| バーティカルSaaS | 3倍〜5倍 | 特定業界に特化しているため、ターゲット顧客に効率的にリーチでき、高い専門性から顧客ロイヤルティを築きやすい。 |

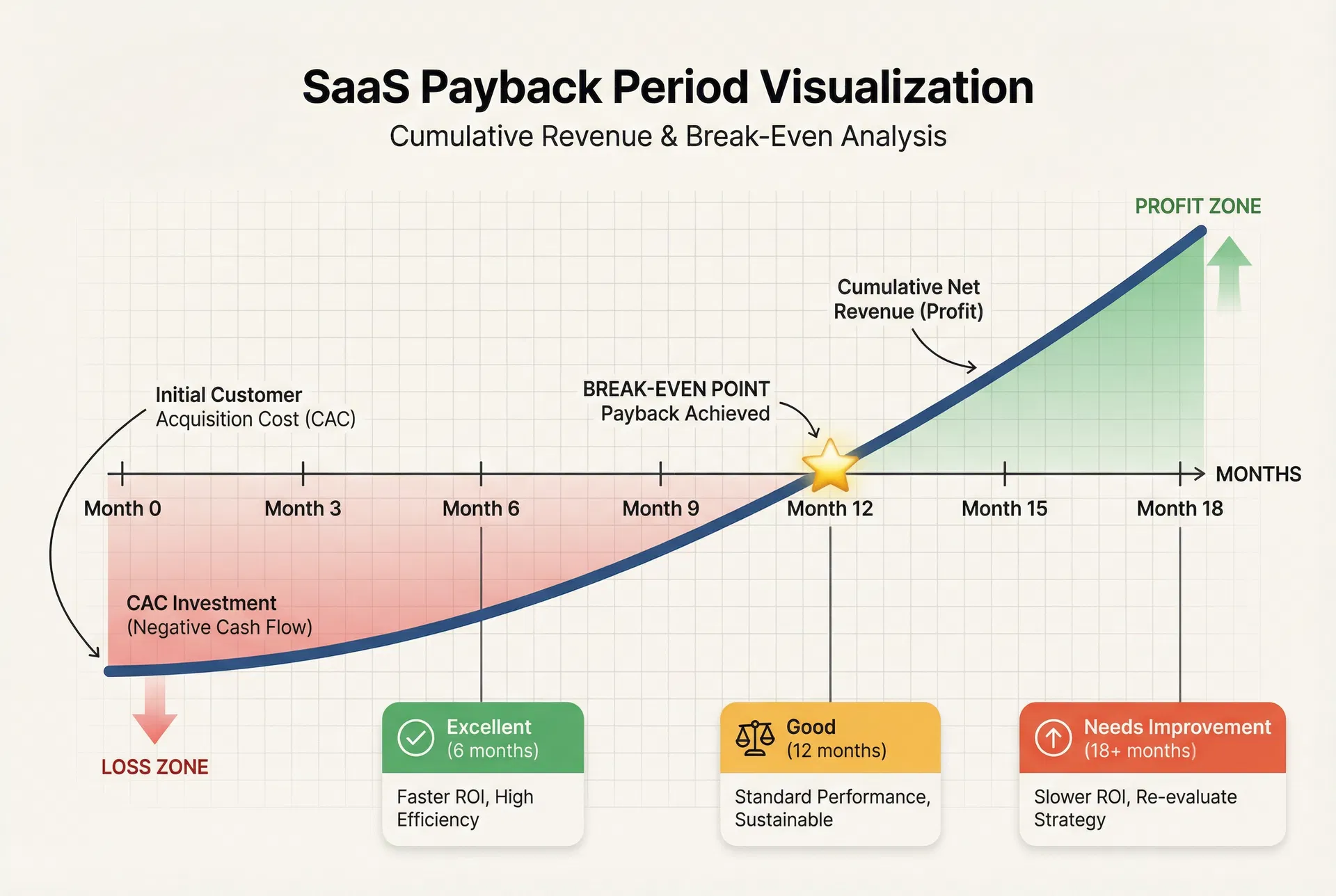

ペイバック期間:投資回収スピードの最適化

ペイバック期間(Payback Period)は、顧客一人を獲得するために投資したCACを、その顧客から得られる利益(マージン調整後の収益)で回収するまでにかかる期間のことです。この期間が短いほど、事業のキャッシュフローは健全化し、再投資のスピードが上がります。

ペイバック期間の計算式

ペイバック期間(月数) = CAC ÷ (ARPA × 粗利率)

【計算シミュレーション】

- CAC: 55,000円

- ARPA: 15,000円

- 粗利率: 80% (SaaSビジネスでは一般的に70-90%)

ペイバック期間 = 55,000円 ÷ (15,000円 × 0.8) = 55,000 ÷ 12,000 = 約4.6ヶ月

SaaSビジネスにおけるペイバック期間の理想的な目安は、一般的に12ヶ月以内とされています。特に、外部からの資金調達に頼らず自己資金で成長を目指すブートストラップ型の企業にとっては、6ヶ月以内を目指すことがキャッシュフロー管理上、非常に重要になります。

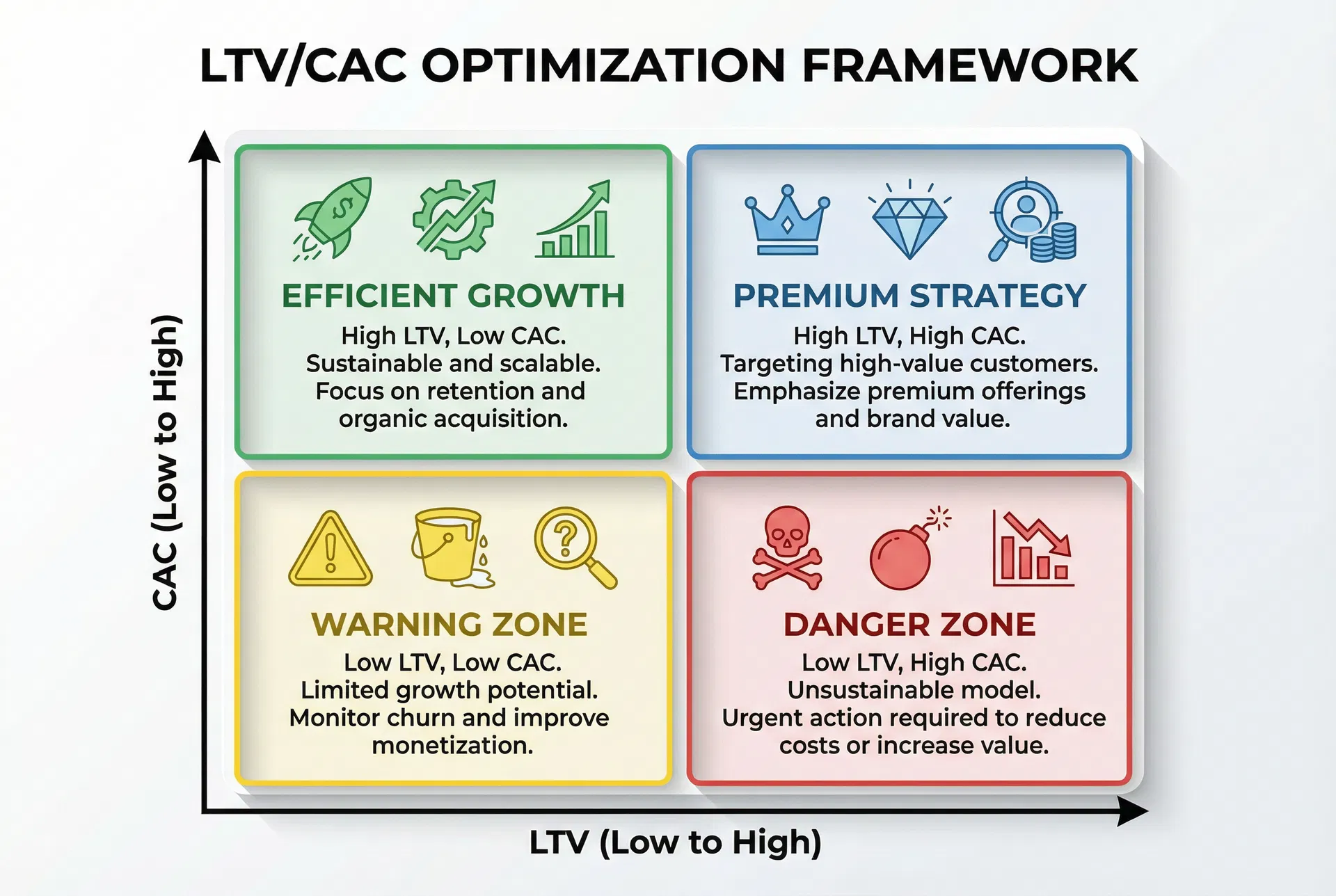

ユニットエコノミクス改善の実践フレームワーク

ユニットエコノミクスを体系的に改善するためには、LTVとCACの2軸で自社のポジションをマッピングし、適切な戦略を打つことが有効です。ここでは、独自の「LTV/CAC改善の4象限フレームワーク」を紹介します。

| 象限 | LTV | CAC | 状況と課題 | 優先すべき戦略 |

|---|---|---|---|---|

| 金の卵(右上) | 高 | 低 | 理想的な状態。効率的に質の高い顧客を獲得できている。 | ・アクセル全開: マーケティング・営業予算を大幅に増やし、市場シェアを一気に獲得する。<br>・プロダクトラインの拡充: 新しい市場やセグメントへの展開を検討する。 |

| 要改善(左上) | 低 | 低 | 顧客獲得は容易だが、すぐに解約されたり、単価が低かったりする。 | ・LTV向上に集中: カスタマーサクセスを強化し、チャーンレートを徹底的に下げる。<br>・価格・プランの見直し: 顧客が感じる価値と価格のギャップを埋める。 |

| 高コスト体質(右下) | 高 | 高 | 顧客の質は高いが、獲得コストがかかりすぎている。利益を圧迫。 | ・CAC削減に集中: 費用対効果の低いマーケティングチャネルから撤退する。<br>・セールスプロセスの効率化: インサイドセールスの導入や自動化ツールを活用する。 |

| 危険水域(左下) | 低 | 高 | 顧客獲得に苦戦し、獲得できてもすぐに離脱してしまう最悪の状態。 | ・事業の再定義: プロダクトマーケットフィット(PMF)が本当に達成できているか、ゼロベースで再検証する。<br>・ピボットの検討: ターゲット市場、提供価値、ビジネスモデルのいずれか、あるいは全てを転換することを視野に入れる。 |

よくある質問

Q1: ユニットエコノミクスはどのくらいの頻度で計測・レビューすべきですか?

A1: 経営指標として、最低でも月次で取締役会などの場でレビューすることが不可欠です。また、現場レベルでは週次で主要なKPI(チャネル別CAC、CVRなど)をモニタリングし、迅速な改善サイクルを回すことが理想です。特に、マーケティングキャンペーンの実施後や価格改定後など、大きな変更があった際には速やかに影響を評価することが重要です。

Q2: スタートアップの初期段階(シード期)でも、ユニットエコノミクスは重要ですか?

A2: はい、非常に重要です。この段階では完璧な数値である必要はありませんが、プロダクトマーケットフィット(PMF)を模索する中で、「どのような顧客セグメントであれば、将来的に健全なユニットエコノミクスが見込めるか」という仮説を立て、検証を繰り返すことが求められます。初期の投資家は、この仮説検証能力と学習速度を高く評価します。

Q3: LTVの計算で、粗利率は必ず考慮すべきですか?

A3: はい、考慮することを強く推奨します。LTVは顧客から得られる「利益」の総額なので、サーバー費用やカスタマーサポート費用などを差し引いた粗利率を考慮した方が、よりビジネスの実態に即した正確な数値になります。その場合、LTV = (ARPA × 粗利率) ÷ チャーンレート という計算式を用います。粗利率を無視するとLTVが過大評価され、誤った投資判断につながるリスクがあります。

Q4: ユニットエコノミクスが悪化した場合、最初に見直すべき点は何ですか?

A4: まずは「顧客セグメント」を見直すことをお勧めします。全ての顧客をひとまとめにするのではなく、顧客を属性や利用状況でセグメント分けし、セグメントごとにLTVとCACを算出してみてください。そうすることで、「どのセグメントが不採算の原因となっているのか」「どのセグメントが最も優良顧客なのか」が明確になり、具体的な打ち手が見えてきます。

この記事のまとめ

本記事では、SaaSビジネスの持続的な成長を支える生命線であるユニットエコノミクスについて、その構成要素であるLTVとCACの計算方法から、業界ベンチマーク、そして具体的な改善フレームワークまでを深く掘り下げて解説しました。

ユニットエコノミクスは一度計算して終わりではなく、常にモニタリングし、組織全体で改善を続けるべき「生きた指標」です。LTVを最大化し、CACを最適化するサイクルを粘り強く回し続けることこそが、競争の激しいSaaS市場で他社をリードし、長期的な成功を収めるための唯一の道と言えるでしょう。この記事が、あなたのビジネスの成長戦略を見直し、次なる一手を見出すための一助となれば幸いです。

SaaSマーケットで出品・購入する

個人開発SaaSの売買プラットフォーム。事前登録受付中です。

Tags

この記事を読んだ人におすすめ

SaaSのARR 1億円を目指すグロース戦略:PMFからスケールまで

SaaSスタートアップがARR 1億円を達成するためのグロース戦略を段階別に解説。PMF検証、初期顧客獲得、グロースハック、組織拡大まで、各フェーズの具体的なアクションプランを提供。

【2026年版】中小企業の業務効率化ツールおすすめ15選:用途別に徹底比較

中小企業が今すぐ導入できる業務効率化ツールを、用途別に15個厳選。月額料金・機能・導入のしやすさで比較します。

SaaS導入のメリット・デメリット:自社開発vs既製品vsライセンス購入を比較

SaaSの導入を検討している企業向けに、自社開発・既製品・ライセンス購入の3つの選択肢を徹底比較します。

個人開発SaaSの価格設定:安すぎず高すぎない最適解の見つけ方

個人開発SaaSの価格をどう決めるか。フリーミアム、月額課金、買い切りの比較と最適な価格帯を解説。